Digital Sevilla

Digital Sevilla

23 de julio de 2025

En 2024, la deuda de las empresas y los hogares en España fue equivalente al 107,2% del PIB. En total, aumentó un 1,6%, lo que supone 1.706 millones de euros más.

¿Cómo ha cambiado el perfil del deudor en España?

El perfil del deudor en España ha experimentado un profundo cambio en los últimos años, pasando de un endeudamiento más tradicional, centrado en hipotecas y préstamos para el consumo, a un escenario un poco más complejo y diverso.

Factores económicos, sociales y políticos han diversificado el mapa del endeudamiento en España. Ya no solo se piden préstamos para unas vacaciones, sino que uno de los principales motores de este cambio ha sido la inflación, que ha reducido el poder adquisitivo de los hogares.

En 2024, empresas y hogares acumularon una deuda del 107,2% del PIB, con un aumento absoluto de deuda de 1.706 millones de euros (un 1,6% más), según el Banco de España. Además, la precariedad laboral, especialmente en los jóvenes, también ha empujado a que contraten financiación a corto plazo para los servicios básicos y esenciales del día a día.

Tampoco podemos olvidar los cambios en el panorama internacional, como las consecuencias económicas derivadas de la pandemia, la guerra de Ucrania y otros focos de inestabilidad que contribuyen día a día a un clima de incertidumbre que altera tanto las decisiones de consumo como las necesidades de financiación de las familias y empresas.

Jóvenes endeudados: buscando oportunidades o atrapados en deudas

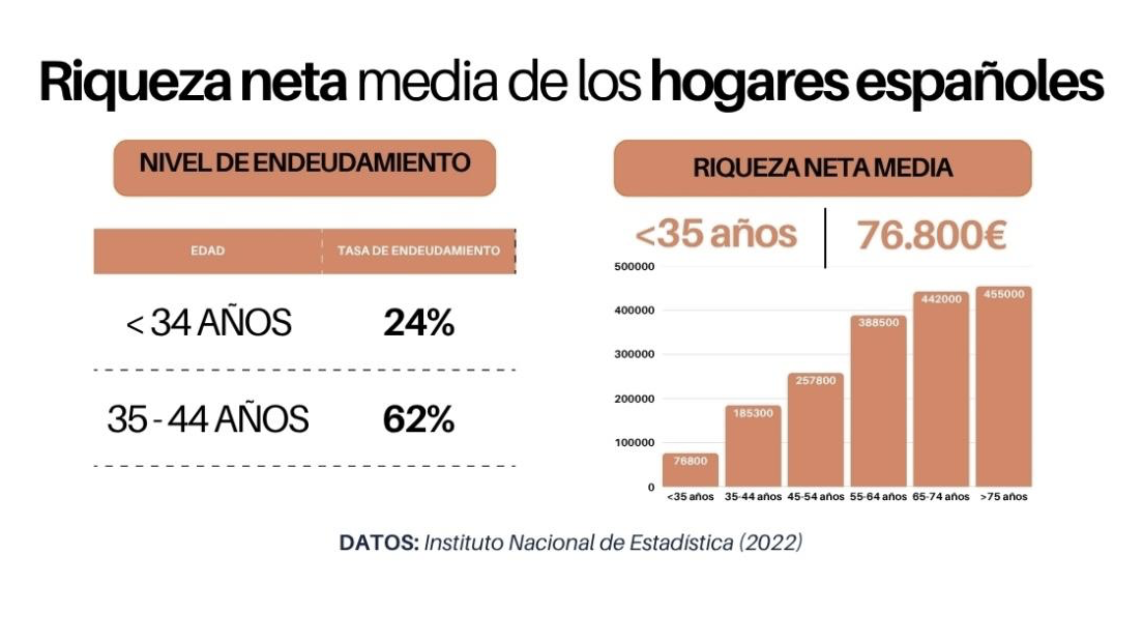

El endeudamiento entre los jóvenes españoles, se ha convertido en un reflejo de los desafíos que enfrentan para iniciar una vida independiente. Las cifras oficiales recogidas en el Instituto Nacional de Estadística indican que la riqueza neta media de los hogares españoles en menores 35 años está en 76.800€, la más baja entre todos los grupos de edad.

La dificultad para emanciparse debido al coste de la vivienda y la inestabilidad laboral han llevado a muchos a permanecer más tiempo en casa de sus padres y no asumir gastos fijos, parte de los ingresos se destina a consumos innecesarios o pequeños préstamos que comprometen su economía. Además, la inflación y la precariedad laboral han reducido notablemente su poder adquisitivo, forzándolos a gastar más solo para mantener su nivel de vida actual.

Sin embargo, los datos más recientes muestran que, aunque los jóvenes están cada vez más expuestos a generar una deuda, sigue siendo otro grupo de edad el más endeudado en términos de préstamos personales. Los que tienen entre 35 y 44 años con una tasa de endeudamiento del 62% frente a un 24% de los menores de 34 años.

Todo ello apunta a que, aunque los jóvenes son un grupo vulnerable y cada vez más dependiente de préstamos de consumo, la mayor carga de la deuda sigue recayendo en las generaciones intermedias, responsables de hipotecas, mayor responsabilidad financiera y familiar, por lo tanto una mayor necesidad de créditos más cuantiosos, lo que completa la radiografía de quién pide más préstamos en España y por qué.

Autónomos y pymes: financiación para sobrevivir o crecer

En el mapa actual de deudores en España, las empresas también ocupan un lugar destacado. Aunque la deuda de las empresas subió en 21.200 millones de euros en 2024, la buena noticia es que, en proporción al tamaño de la economía, su carga de deuda se redujo. Esto se debe a que el PIB creció en 2024, lo que hace que la deuda, como porcentaje de la economía, se vea más moderada.

Actualmente, la deuda de las empresas representa el 63,5% del PIB, el nivel más bajo desde 2001. Esto refleja que, a pesar de que las empresas siguen recurriendo a la financiación de préstamos personales para seguir creciendo o sobrevivir, su salud financiera relativa ha mejorado.

Al mismo tiempo, las empresas han sido más prudentes y han moderado sus necesidades de financiación. Aún así, siguen necesitando préstamos para sostener la actividad económica o invertir en nuevas oportunidades.

En lo que respecta a las pymes españolas, constituyen casi la totalidad del tejido empresarial. Asimismo, han cambiado su perfil financiero tras la crisis de 2008, reduciendo su dependencia del crédito bancario para apoyarse más en fondos propios. Aunque esto ha reducido su vulnerabilidad, no significa que tengan acceso fácil a financiación porque carecen de garantías (pocos activos fijos para usar como aval) y tienen problemas para obtener préstamos personales. Además, muchas pymes y autónomos pueden encontrar en el concurso de acreedores para autónomos y microempresas una herramienta para reestructurar su deuda y aliviar su carga financiera cuando ya no pueden hacer frente a sus obligaciones.

A pesar de la existencia de opciones como el capital riesgo o el crowdfunding, muchas pymes renuncian a endeudarse, lo que las deja en una posición delicada para invertir y adaptarse a los retos actuales.

Factores clave detrás del aumento de deuda

El crecimiento del endeudamiento en España no se explica únicamente por la necesidad de financiar grandes proyectos, como la compra de una vivienda o el desarrollo de una pyme. Cada vez son más importantes los nuevos hábitos de gasto de las familias y empresas, especialmente con productos como el pago a plazos, las tarjetas revolving o los créditos al consumo. Estas fórmulas permiten aplazar compras y hacer frente a gastos imprevistos, pero muchas veces conllevan tipos de interés elevados y un riesgo real de sobreendeudamiento.

La falta de educación financiera, combinada con un exceso de confianza a la hora de manejar estos productos, agrava aún más la situación. Muchos consumidores no comprenden bien las condiciones de estos créditos, ni los intereses reales que acabarán pagando, lo que los deja expuestos a deudas que pueden crecer muy rápido. Así, el acceso fácil a estos instrumentos y la falta de información suficiente contribuyen a que cada vez más personas se conviertan en nuevos deudores en nuestro país.

Frente a este escenario y este nuevo perfil de deudor, entidades como Soluciona Mi Deuda ofrecen soluciones especializadas para ayudar a las personas a reestructurar sus deudas y recuperar el control de su economía personal, aportando un enfoque legal y adaptado a cada situación concreta.